W tym miesiącu: Stabilne ceny ofertowe / Lokalne wyjątki w dużych miastach / Oferty znikają szybciej / Popyt kredytowy nadal mocny / Stopy bez zmian — okno stabilności dla kupujących/ Wynagrodzenia hamują

Rynek mieszkaniowy: stabilnie, ale z twistem

W kwietniu ceny ofertowe pozostały niemal na poziomie z poprzedniego miesiąca.

Na tym tle wyróżnił się Poznań, gdzie ceny wzrosły miesiąc do miesiąca o 1%. W pozostałych miastach zmiany mieściły się w przedziale 0,1%–0,4%.

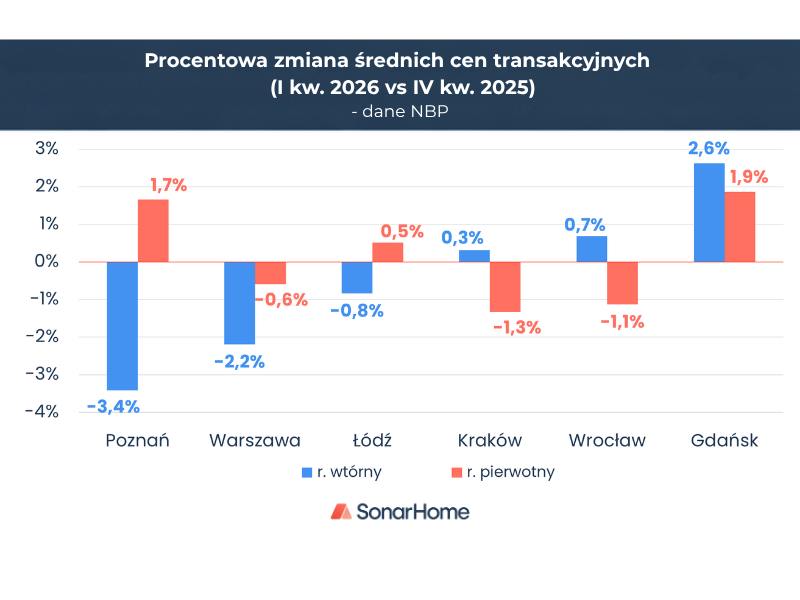

Dopiero w maju NBP opublikował wstępne dane o zmianach średnich cen mieszkań w I kwartale 2026 roku.

Według NBP w większości dużych miast ceny transakcyjne nie zmieniały się znacząco, choć pojawiły się nieliczne wyjątki.

Na rynku wtórnym, względem IV kwartału 2025 roku, największe spadki cen odnotowano w Poznaniu (-3,4%) i Warszawie (-2,2%).

Około 1% spadku odnotowano w Warszawie, Krakowie i Wrocławiu, natomiast w Poznaniu i Gdańsku ceny wzrosły o ok. 2%. W Łodzi pozostały stabilne (patrz wykres).

W SonarHome również analizujemy dane transakcyjne i widzimy, że urzędy udostępniają je z opóźnieniem.

W efekcie pełne dane kwartalne są dostępne dopiero kilka miesięcy po zakończeniu kwartału.

Dlatego zarówno NBP, jak i my, tuż po zakończeniu kwartału, musimy szacować poziom cen transakcyjnych.

Na podstawie median cen transakcyjnych, a nie średnich, szacowane wartości dla poszczególnych miast w I kwartale 2026 roku były następujące:

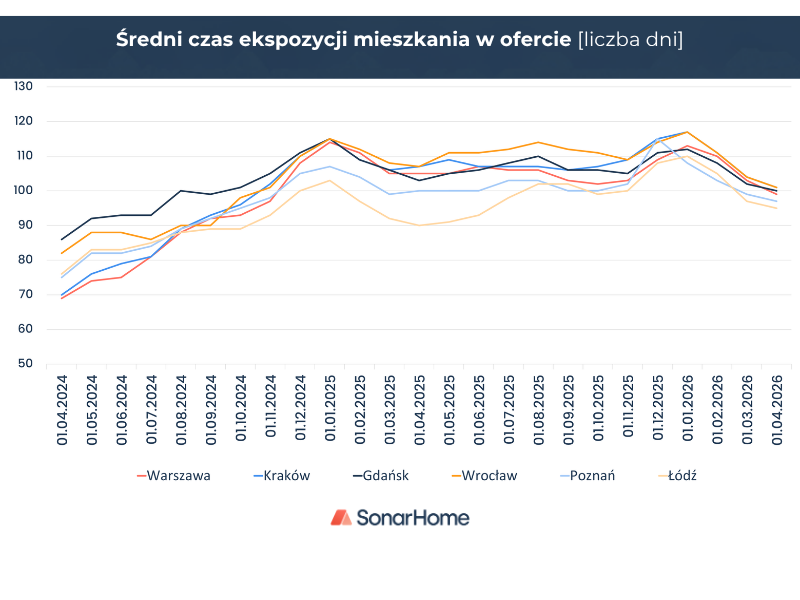

W największych polskich miastach sprzedaż mieszkania trwa średnio około 99 dni.

Różnice między dużymi miastami są niewielkie: najkrótszy czas oczekiwania na kupca odnotowano w Łodzi — 95 dni, a najdłuższy w Krakowie i Wrocławiu — 101 dni.

W porównaniu z ubiegłym rokiem nie widać radykalnych zmian.

W Warszawie, Krakowie i Wrocławiu czas sprzedaży skrócił się średnio o około tydzień, co oznacza, że mieszkania znikają z rynku nieco szybciej niż rok temu.

W Poznaniu i Gdańsku różnica między kwietniem 2026 a kwietniem 2025 wyniosła zaledwie 3 dni.

Perspektywy sprzedaży w tym roku pozostają umiarkowanie optymistyczne.

Rynek kredytowy po rekordowym marcu nieco wyhamował, ale kierunek zmian się nie odwrócił — popyt nadal jest wyraźnie wyższy niż przed rokiem.

Wartość zapytań o kredyty mieszkaniowe wzrosła o 29,8% r/r. Wniosek o kredyt złożyło 42,28 tys. osób wobec 35,61 tys. rok wcześniej, co oznacza wzrost o 18,7% r/r — mimo widocznego miesiąc do miesiąca ochłodzenia po marcowym „szczycie emocji”.

Impuls geopolityczny stopniowo wygasa.

BIK wskazuje, że marcowy wzrost popytu był krótkotrwałą reakcją na napięcia na Bliskim Wschodzie, a wraz z ich deeskalacją rynek wraca do bardziej przewidywalnego rytmu.

Nie oznacza to jednak spadku popytu, lecz jedynie wygaśnięcie chwilowych emocji.

Fundamenty rynku pozostają mocne: liczba wnioskujących rośnie, a średnia kwota kredytu utrzymuje się na wysokim poziomie.

BIK prognozuje, że w kolejnych miesiącach dynamika r/r będzie stopniowo słabnąć ze względu na efekt bazy, a liczba wnioskodawców ustabilizuje się na poziomie 40–45 tys. miesięcznie.

Dla osób planujących zakup mieszkania na kredyt dobrą wiadomością jest utrzymanie stóp procentowych na dotychczasowym poziomie.

RPP pozostaje ostrożna i przyjmuje postawę „wait & see”, bo decyzje o zmianie stóp wymagają większej pewności co do ścieżki inflacji i wpływu napięć geopolitycznych na ceny surowców.

Członkowie Rady podkreślają, że zbyt szybkie obniżki mogłyby ponownie nasilić presję inflacyjną, dlatego najbardziej prawdopodobny pozostaje scenariusz stabilnych stóp.

Z ankiety NBP wynika, że w II kwartale banki spodziewają się wzrostu popytu na wszystkie rodzaje kredytów — mieszkaniowe, konsumpcyjne i firmowe.

Instytucje finansowe oceniają, że otoczenie makroekonomiczne się stabilizuje, dlatego deklarują większą gotowość do łagodzenia polityki kredytowej i aktywniejszej walki o klientów.

Rynek pracy pozostaje silny, choć tempo wzrostu płac wyraźnie słabnie.

W I kwartale przeciętne wynagrodzenie wzrosło o 6,7% r/r, a realnie o 4,3% r/r. To najsłabszy wynik od dwóch lat, ale wciąż powyżej długoterminowej średniej.

Inflacja stopniowo ogranicza realne korzyści płacowe, ale gospodarstwa domowe nadal mają solidny bufor oszczędności, który łagodzi skutki wolniejszego wzrostu dochodów.

Dla kupujących mieszkania obecna sytuacja tworzy krótkie „okno stabilności”: stopy pozostają przewidywalne, a banki przygotowują się na większą dostępność kredytów.

Jednocześnie rosnąca inflacja stopniowo mogłaby osłabiać siłę nabywczą, więc decyzje zakupowe coraz częściej będą zależeć od gotowości do wykorzystania tego momentu, zanim warunki ponownie się zmienią.

Zastanawiasz się ile jest warte Twoje mieszkanie? Skorzystaj z naszego darmowego kalkulatora nieruchomości, który zbiera i analizuje setki tysięcy ogłoszeń z portali nieruchomości oraz uwzględnia rzeczywiste ceny transakcyjne. Wynik otrzymasz natychmiast.

SonarHome to nowoczesny i wiarygodny ekspert na rynku nieruchomości. Wykorzystując dane ofertowe i transakcyjne, analizy i technologię, wspiera użytkowników w podejmowaniu świadomyc